Casi todos los inversores en fondos cometemos el mismo error al pensar en nuestra rentabilidad: mirar la cifra que publica la gestora y asumir que esa es la nuestra. Son números distintos. Y según el último estudio de Morningstar, la diferencia media es de 1,2 puntos porcentuales al año. Si llevas 20 años invirtiendo, estás hablando de un 20-25% menos de patrimonio final del que creías que tenías.

Este post desmonta el concepto con datos reales del Mind the Gap 2025 y te enseña cómo calcular (y reducir) tu propia brecha.

Hay dos rentabilidades, no una

Cuando la gestora publica cada noche el NAV de un fondo, calcula una cifra llamada total return (rentabilidad del fondo, rentabilidad ponderada por tiempo o time-weighted return). Esta cifra responde a una pregunta muy concreta: "¿cuánto habría ganado alguien que metió un lump-sum el primer día y no volvió a tocar nada hasta el último?".

Es una medida objetiva y útil para comparar fondos entre sí. Ignora por diseño las aportaciones y retiradas del partícipe, porque si no, no podríamos comparar dos fondos entre sí (los flujos de caja de cada inversor son distintos).

La segunda rentabilidad es la que de verdad afecta a tu bolsillo: el investor return o rentabilidad ponderada por flujos de caja (money-weighted return, matemáticamente la TIR / IRR de tus aportaciones). Responde a otra pregunta: "dadas las fechas y los importes exactos en los que yo metí o saqué dinero, ¿qué rentabilidad anualizada he obtenido?".

Esta segunda cifra es única para ti. Depende de tu calendario personal de aportaciones. Dos partícipes en el mismo fondo pueden tener investor returns muy distintos.

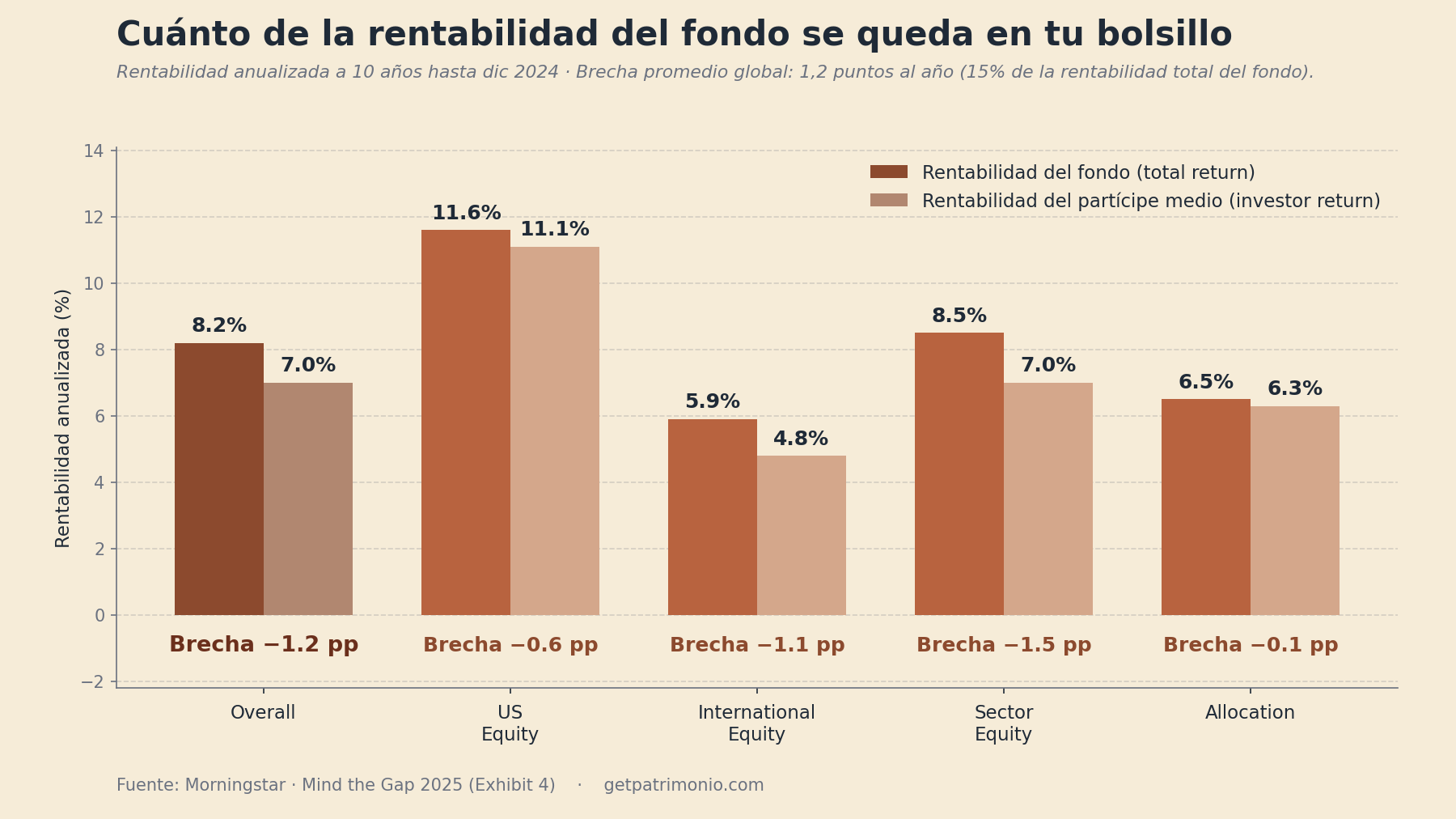

Mind the Gap 2025: los datos

Morningstar publica anualmente un estudio llamado Mind the Gap donde compara las dos rentabilidades agregadas (ponderada por activos) para más de 25.000 fondos y ETFs del mercado estadounidense. En su edición de agosto de 2025, que cubre los 10 años hasta el 31 de diciembre de 2024, el resumen es este:

- Rentabilidad agregada de los fondos: 8,2% anualizada.

- Rentabilidad del partícipe medio: 7,0% anualizada.

- Brecha: 1,2 puntos al año. Equivalente a aproximadamente el 15% de la rentabilidad total del fondo.

Desagregado por grupo de categoría, el patrón es muy revelador:

La brecha es mayor en fondos sectoriales (−1,5 pp) y menor en fondos de asignación todo-en-uno tipo target-date (−0,1 pp). Los fondos sectoriales son los que el partícipe usa de forma más oportunista (entrando cuando un sector está de moda y saliendo cuando se desinfla); los allocation automatizan asset allocation y rebalanceo, por lo que el partícipe interviene menos y la brecha es prácticamente cero.

El patrón es el de siempre: a más decisiones discrecionales del partícipe, mayor la brecha.

Esto no es una anomalía: es estructural

Uno podría pensar que la brecha es un fenómeno puntual, quizá ligado a la volatilidad de la última década. El propio informe publica los gaps rolling de los 5 últimos períodos de 10 años:

- 10 años hasta dic 2020: −1,7 pp

- 10 años hasta dic 2021: −1,7 pp

- 10 años hasta dic 2022: −1,7 pp

- 10 años hasta dic 2023: −1,1 pp

- 10 años hasta dic 2024: −1,2 pp

Cinco fotografías distintas, todas con el mismo diagnóstico: el partícipe medio se deja entre 1 y 1,7 puntos al año. Es un fenómeno estructural del comportamiento inversor, no un artefacto de un ciclo concreto.

¿Por qué aparece la brecha?

Morningstar es cuidadoso en el informe: no atribuye toda la brecha al "dinero tonto". Identifica al menos cuatro causas concurrentes:

- Comprar caro. Los partícipes tienden a entrar en un fondo tras una racha positiva, cuando el precio ya está alto y el potencial relativo ha disminuido.

- Vender barato. En caídas fuertes, parte de los partícipes cristaliza pérdidas saliendo cerca del suelo, cuando el valor esperado a futuro es máximo.

- Ritmo de aportaciones. Incluso aportar de forma regular y disciplinada puede abrir brecha si el calendario de aportaciones coincide con mercados persistentemente caros.

- Tipo de fondo. Los fondos temáticos y sectoriales atraen flujos oportunistas (post-performance), no estratégicos.

En palabras del propio Jeffrey Ptak, autor del informe: "no es aconsejable leer estos datos como una parábola de dinero tonto ni como evidencia de la falibilidad del inversor individual". La brecha es el coste combinado del comportamiento + el contexto.

Tres implicaciones prácticas para el inversor retail

1. La rentabilidad que te enseña tu broker probablemente no es la tuya. La mayoría de brokers españoles muestran time-weighted return por defecto (así se compara mejor con el benchmark). Tu verdadera rentabilidad personal —la ponderada por flujos— normalmente no aparece en el dashboard del broker. Si quieres saberla, tienes que calcularla aparte.

2. Calcularla es sencillo si tienes los datos limpios.

Necesitas tres cosas: la fecha y el importe de cada aportación, la fecha y el importe de cada retirada, y el valor de mercado actual de la posición. Con eso, la función =XIRR() (o =TIR.NO.PER() en Excel español) te da la rentabilidad anualizada ponderada por flujos. Dos minutos si llevas el registro al día; si no, lo más pesado es reconstruir el historial.

3. La forma más fiable de reducir la brecha es restar decisiones al proceso. Aportaciones automáticas mensuales a un fondo diversificado que no mires. Rebalanceo por calendario, no por sentimiento. Cuando un fondo value cae un 30% y la tentación es vender, ese es exactamente el momento en que se abre tu brecha; el trabajo consiste en no intervenir. Las estadísticas de Allocation frente a Sector Equity lo cuentan todo: los vehículos que se usan de forma estructural sufren poca brecha. Los que invitan al trading, mucha.

El ejercicio honesto

Si montas un Excel para calcular tu IRR personal, el primer año el dato te va a doler un poco. Es normal. El partícipe medio global pierde 1,2 puntos anuales frente a lo que podría obtener. No eres una excepción, eres la norma.

Pero saberlo ya te pone por delante del 90% que sigue mirando solo la rentabilidad que publica la gestora y asumiendo que es la suya.

En Patrimonio hacemos este cálculo de forma automática separando estrictamente el capital que tú has aportado (Patrimonio Base) de lo que el mercado ha generado (Rentabilidad Generada), con forex histórico operación a operación. Pero la fórmula subyacente es la misma que puedes montar tú en Excel: XIRR sobre tus flujos de caja. Lo importante no es la herramienta, es el cálculo.

Fuente de datos: Morningstar — "Mind the Gap 2025", publicado el 13 de agosto de 2025. Disponible en morningstar.com/lp/mind-the-gap.

Patrimonio es una herramienta de seguimiento de carteras. No ofrecemos asesoramiento financiero ni recomendaciones personalizadas de inversión. Las rentabilidades pasadas no garantizan rentabilidades futuras.